保险现金价值(一定要学会看现金价值表)

过年了,大家都开始回家,此刻作为营销大军的保险代理人们也不会闲着,酒桌上,聚会中,言谈举止,都会见缝插针推荐保险。

保险只是个工具,经济工具,和银行,证券没什么不同,都是金融三驾马车。

但是因为友邦在92年引进的代理人制度和中国特色国情一结合,中国的保险代理人也非常有自己的“特色”,金字塔的组织形式,类似传销的热情组团队,粗放式的发展,行业代理人之间素质,水平,能力加之所在的各种各样的平台,导致好好的一个保险业目前口碑不是很好,但,凡事总有个发展的过程,保险业在国外发展好几百年,在我国不过几十年,在目前国家战略层面和政策层面,保险业都得到了很大的重视。

越来越多的人,尤其是90后开始主动学习,主动购买保险,未来保险业向纵深发展已经是板上钉钉的事实。

但是,保险是个非常专业的事情,不能凭借一股的热情就随意购买,必须结合自己实际收入情况,消费能力,家庭盈余,风险承受能力等等综合判断。

不顾自身情况,随意购买的保险,本身就是一种风险。

今天来给大家说说,买保险首先要学会的一件事情:会看现金价值表。

什么是现金价值表呢?

你可以这样理解,现金价值表就是我们和保险公司解除保险合同,也就是退保时拿回的本息和。平时现金价值表还可以用来做衡量贷款额度的一个指标,持有保单的情况下,大部分保险公司都是根据现金价值的高低发放相应额度的贷款,一般会在现金价值(以下简称现价)的75%-90%之间。

同理,现金价值的增长,可以看做本息和的增值。

以下面这个产品给大家讲一下:设定49岁女购买某公司终身寿险,5年交,每年5万保费。

不管代理人怎么推荐,怎么夸,只要学会看现金价值表,一切都真相大白。

表中我们可以看几个关键时间点:

该投保人49岁,即将退休,购买这个产品可以看做老年养老金的储存,那么我们就以65岁时的现价(本息和)来计算一下内部收益率(年化收益率)即可:

5万交5年,也就是25万,到保单16年末也就是投保人65岁时,现价(本息和)为381900,整体的收益率是多少呢?

我们可以用IRR计算器算一下:

3.07%而已,高或者不高,相信各位心中各有论断,在此就不展开赘述。

这个产品是终身寿险的,终身年金等产品的现金价值表都可以如此来计算保单的真正实际价值,做到真正了解,再去结合自己情况合理搭配。

在此强调,不是对终身寿险和年金有偏见,而是希望大家通过这个例子学会看现金价值表。

终身寿险和年金的意义远不是计算收益就能概况的,他们在资产配置中的基础左右,部分法律隔离意义,现金传承和避税功能才是我们该重点关注的,但是这些功能,一般的老百姓说真的用不太上。

那长期重疾险的现金价值表如何看呢?

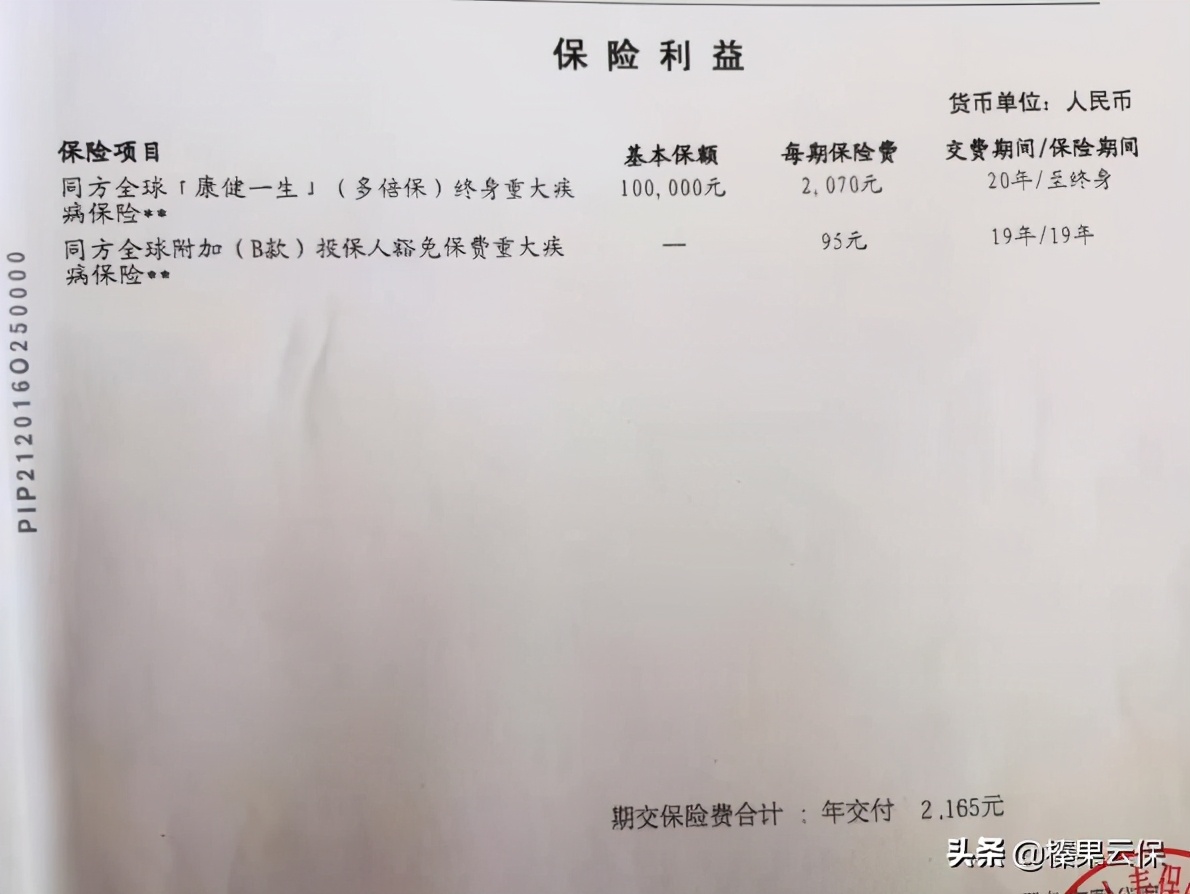

还是给大家举个例子:下面是我本人购买的一份终身重疾险,每年2165元,缴费20年,终身保10万保额。

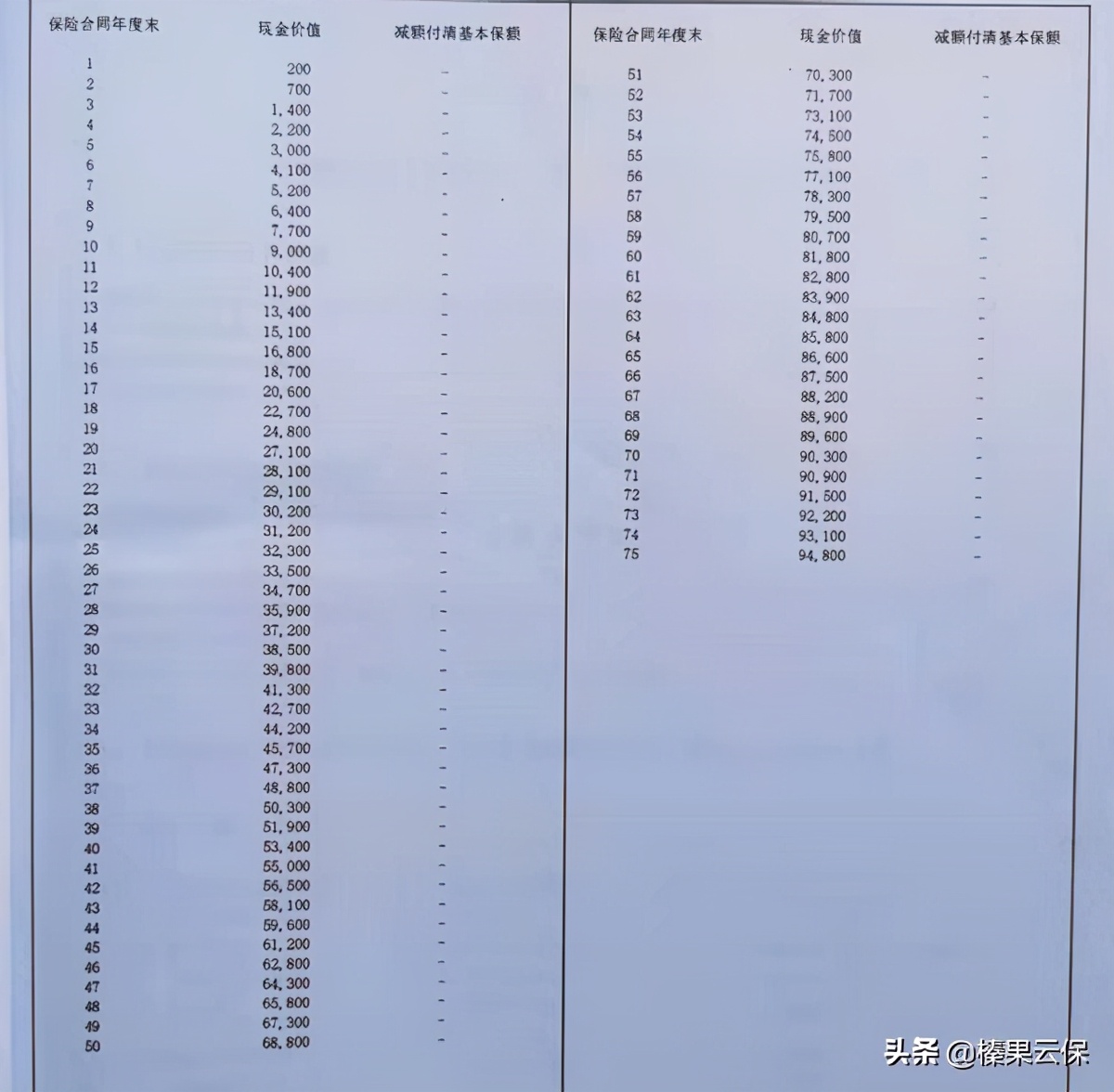

来看看这份保单的现金价值表:

第十年,现金价值只有6000,此时保费已经交了2165乘以10年=21650元

第二十年,现金价值27100,此时保费已经交了2165乘以20年=43300元

第三十年,现金价值38500元,此时保费已经全部交完也就是43300

第四十年,现金价值53400,超过保费10100元

从此越往后现价逐年递增。

看见没有,如果购买了这个保险,在短期内退保,尤其是前10年,损失巨大。

那重疾险的意义在哪里呢?各位能看得进去文字的人都是有智慧的,与整日刷抖音快手的朋友相比更有独立思考精神,建议大家假设一下:

如果被保人在第10年罹患癌症,他已交21650保费,赔付10万保额,合适呢还是不合适?

所以,重疾和意外险的重点还是在于保障功能,在于杠杆功能,用少量保费撬动高额保额,以提前预防重疾和意外带来的经济损失,此类保险要长期持有,看现金价值表定购买与否的意义不大。除非是横向比较不同重疾产品的性价比的时候,还是有一定参考意义的。

保障型产品建议重点考核保障内容的多少和保费性价比,保险公司附加服务等等。

以上就是关于现金价值表的有关分享,希望大家有所收获!

原创文章,作者:admin,如若转载,请注明出处:http://www.wowko.cn/2088.html