退保金(怎样退保更划算)

无论年金险还是增额终身寿险,都属于储蓄险。

现金价值在储蓄险中的作用,

远比在医疗险、重疾险重要。

如果不巧买到了外强中干的储蓄险,

想要换产品。

或者不想把钱继续投在储蓄险上了,

需要退保。

这时候退几百,还是退几千,都由现金价值决定。

所以买储蓄险,了解现金价值、加保&减保很关键。

今天我们就来谈谈,这几项储蓄险的必懂点!

N1

现金价值是什么

现金价值,在保险条款上这样解释:

我们可以简单将其理解为退保金。

也可以说,是这张保单的“价值”。

他是根据我们所缴纳的保费,减掉保单的管理费、销售佣金等费用,再按一定利息增长,最后得出来的值。

计算如下:

现金价值不像收益率,需要我们自己计算,

他是个明确的值,保险公司已经给算好了,清清楚楚写在合同了。

不同类型储蓄险,现金价值起始金额不同,增长速度不同。

如图,爱心守护神2.0的现金价值,每年有序增长。

还有些领取总额比较多的养老型年金险,

如中荷金生有约、京福颐年,

领取20年后,现金价值会清零。

N2

现金价值的4大功能

既然现金价值这么重要,

是保单值多少“钱”的重要衡量标准。

那么他的功能,绝不仅仅是单纯的退保。

储蓄型的现金价值,通常还有下面4大用处,我们必须要了解:

1、保单贷款

生活中,遇到点急事需要急钱。

不妨用保单进行贷款,

这样安全性高、利息也不会特别过分。

一份保单到底能贷款多少,具体就看现金价值。

我们一般能贷到的资金,是现金价值的80%-90%,

时间上不超过6个月,利息上与银行贷款差不多。

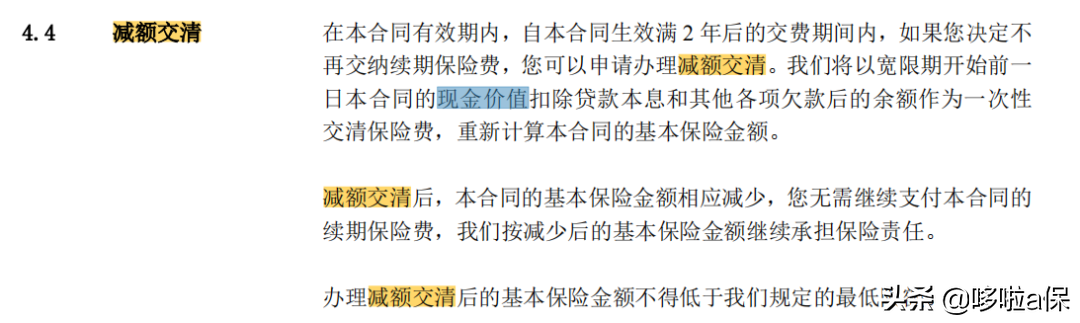

2、减额交清

现金价值,除了保单贷款,还可用于减额交清。

假设,你3年前,买的年金险,缴费期还没结束。

但是,最近工作变动家里现金变少,没有余力继续缴费。

这时候如果不想放弃这份保单,就可以选择减额交清。

让保单自身的现金价值,来抵扣需要缴纳的保费。

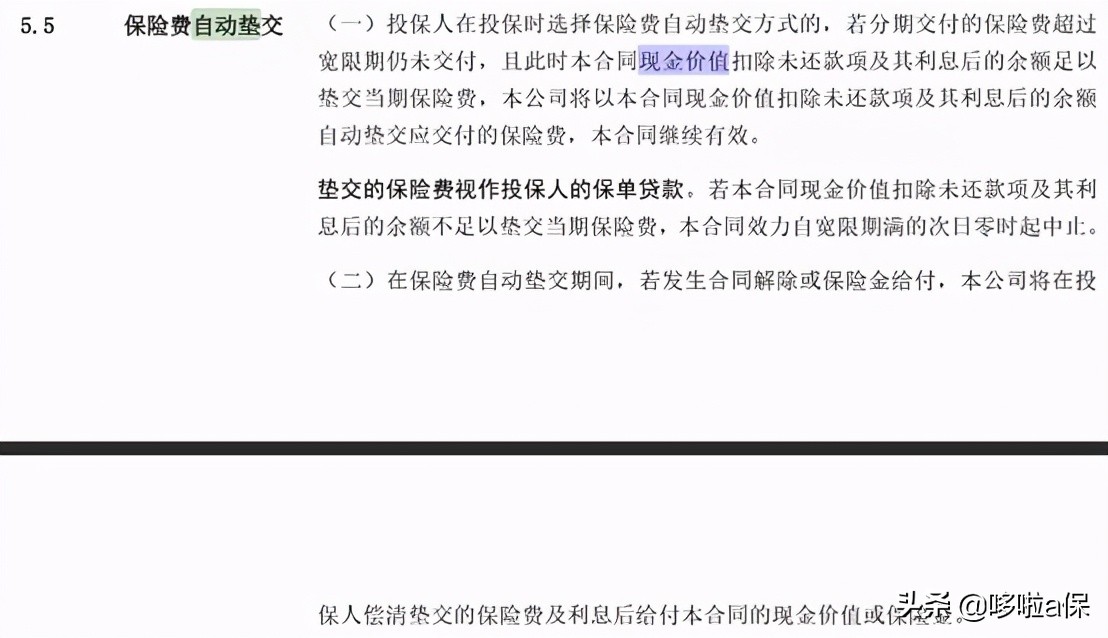

3、自动垫付

一部分储蓄险,还会有自动垫付的功能。

比如说,你在投保时,选择了自动垫付。

那么当续费时间到了,你没如期缴费。

保险公司就会非常自觉地拿你的现金价值,自动垫付保费啦。

4、身故赔偿金

现金价值和身故赔偿金的关系。

想必大家不会陌生。

因为在很多储蓄险上,

身故金会设置为已交保费和现金价值的较高者。

N3

储蓄险的加保&减保

1、减保

年金险和增额终身寿都是可以减保的。

当然,选择年金险减保的人比较少。

选择增额终身寿险减保,提取现金的人更多些。

减保所提取的现金,就是我们前文所说的现金价值,

一份保单,只要还有现金价值,就可以继续减保。

就拿增多多增额终身寿险来说,

大雄在30岁时,年交10万,共交3年,买了份增多多。

可是,40岁-45岁这6年,大雄需要用钱,

于是,他每年减保1000元,剩下的现金价值继续增长。

如图,我们就能看到,在减保前和减保后,

现金价值被提取,就产生了一定差距。

2、加保

不同于减保,加保就和现金价值没直接关系。

只要是可以加保的储蓄险,像琴童尊享、如意尊、金满意足等,

我们完全可以在前期占个坑,

等后面有钱了,往保单里面加保。

不过,不同产品加保限制不同,

若是想要后期加保,大家要先了解。

原创文章,作者:admin,如若转载,请注明出处:http://www.wowko.cn/2739.html