新发基金(新发基金有必要哄抢吗?)

“一直在配售”的睿远前段时间发新基金,虽然只是一款固收+,但凭借睿远的名声,以及饶刚20多年债基老将的头衔,还是吸引了千亿资金,仅10%配售比例。

每次看到这样的新闻都不禁感叹,现在热钱真多。但如果触发配售,个人感觉非常不爽,也没必要哄抢。

实话说,饶刚管理业绩确实好,风控也不错。但配售比例只10%,资金使用效率太低。而且目前市场上债基基金经理中,不乏跟饶刚旗鼓相当的,包括老将也包括中生代。

一般而言,新发基金配售集中在以下几种情形:一是行情处于高位,啥基金都好卖(显然目前不是);二是基金经理本身就“自带流量”,比如从业多年的老将,有长期业绩作背书。这次睿远新发基金属于第二种情况。

本文以目前债基长期业绩不错的老将、中生代,跟饶刚作对比,分析各自优势劣势,重点是别家的不用配售。

饶刚PK过钧:产品定位不同,收益、回撤差异大

饶刚管理经验15、16年,可以说是“债基中的朱少醒”,在睿远之前曾经任职富国、东方红两家基金公司,代表作富国天利增长债券、东方红策略精选混合。管理产品年化收益在6%~11%之间。

图表. 饶刚管理时间较长的部分代表作(截至202.12.7)

(注:所有图表点击均可放大。)

其中,饶刚管理富国天利增长债券长达9年,年化收益10.96%。可以与之对比的老将,是博时固收+老将过钧,代表作是博时信用债。

图表. 收益率走势 富国天利增长债券PK博时信用债

可以看到,在2014年前后,博时信用债的收益率显著比富国天利增长跑得更快。从券种配置上看,过钧和饶刚的配置思路相差较大。

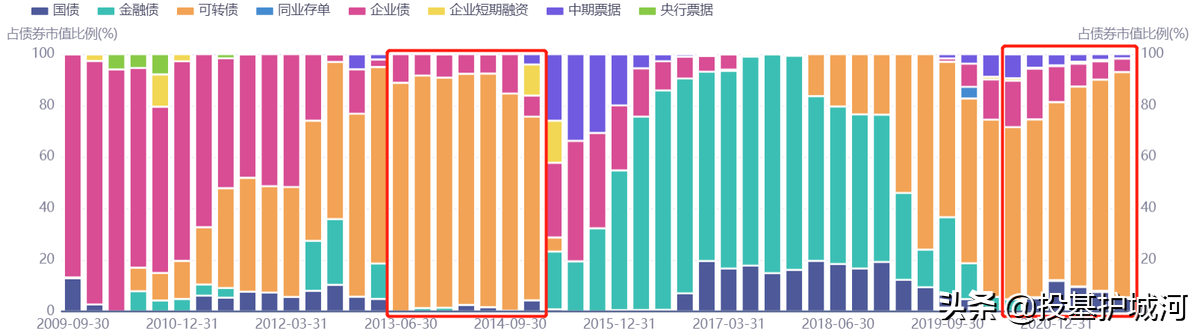

图表. 券种配置 博时信用债

(注:红框部分为2013年~2014年、2020年至今变化)

过钧在2013~2014年期间的权益市场低位,开始超配股性更强的可转债。可以看到博时信用债的收益,也在2014年中与同类平均拉开差距。

图表. 券种配置 富国天利增长债券

(注:红框部分依次为2006~2007年、2012~2014年期间变化)

虽然饶刚也在相近时间段配置可转债,并没有超配,原因在于产品定位。虽然同为偏债基、固收+,饶刚把产品对标银行理财,因此更侧重风控,富国天利增长的控回撤能力也显著优于博时信用债。

图表. 回撤表现 富国天利增长债券PK博时信用债

饶刚PK偏债基中生代 各有优劣势

如果跟固收+中生代PK,也有不少中生代的产品业绩耐打。比如富国天利增长债券现任的基金经理黄纪亮,以及易方达固收老大张清华、林森。下面就拿几位中生代的代表作跟饶刚的产品作对比。

首先是黄纪亮。黄纪亮是接棒饶刚,现任管理富国天利的基金经理,对于富国基金固收+的王牌基,由黄纪亮担任,可以看出富国内部对其认可。

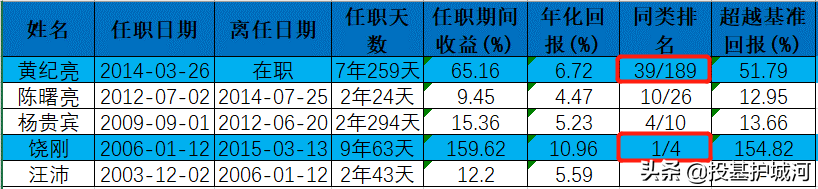

图表. 历任基金经理任职期间业绩 富国天利增长债券

黄纪亮管理7年多的时间,同类排名39/189。这个成绩跟饶刚管理9年,同类排名1/4的成绩相差无几。而且黄纪亮的管理时间并不短,这个成绩能够说明长期的管理水平。

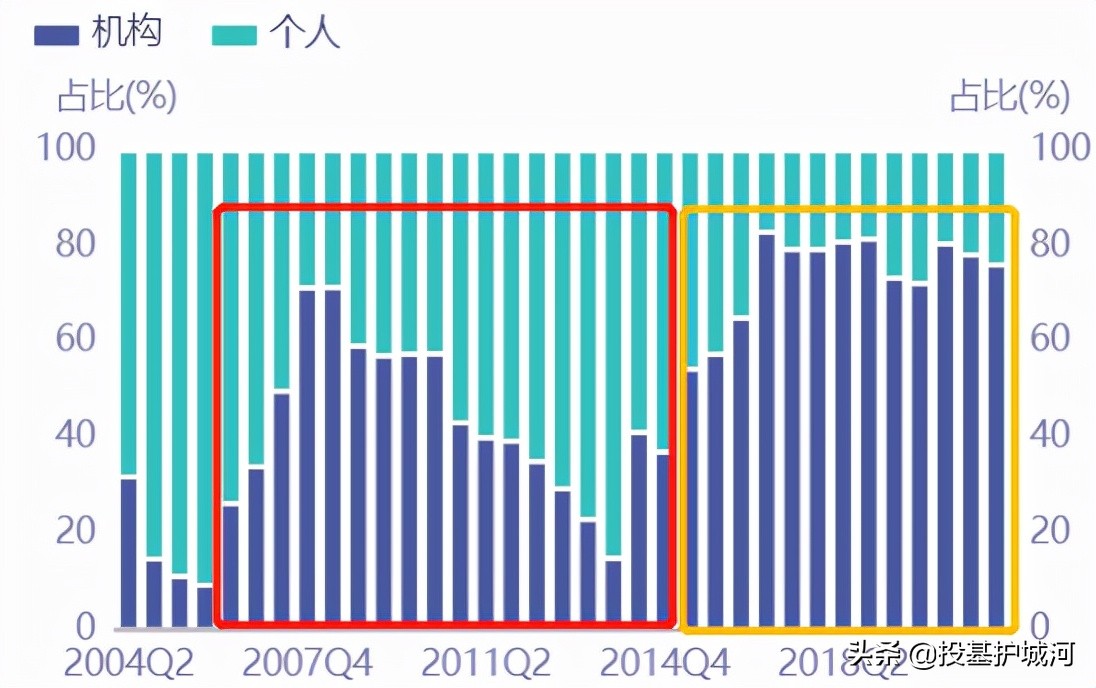

图表. 持有人结构 富国天利增长债券

(注:红框部分为饶刚管理期间,黄色框为黄纪亮管理期间)

机构对黄纪亮的管理水平也认同。看得出来,自黄纪亮接棒管理富国天利后,机构持仓比例提升,至少比饶刚管理期间更高。

饶刚PK易方达固收部,孰强孰弱?

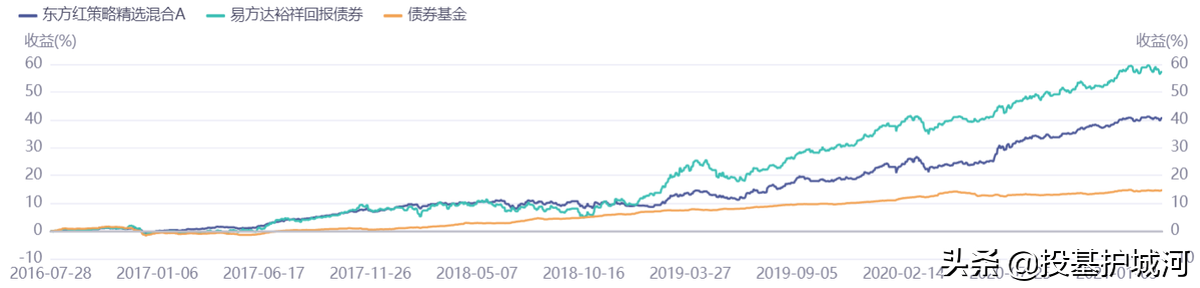

我们再拿饶刚跳槽至东方红后的代表作东方红策略精选,跟易方达的固收业务大神,张清华和林森共管的易方达裕祥回报来作对比。

图表. 收益率走势 东方红策略精选PK易方达裕祥回报

收益率方面,易方达裕祥回报比东方红策略精选高出一截,易方达裕祥回报先后由固收大咖张清华、林森、张雅君先后管理,体现出易方达对这只王牌基的重视,这也是为什么建议大家买偏债基首选基金经理共管的基金,其次才是独自管理的。

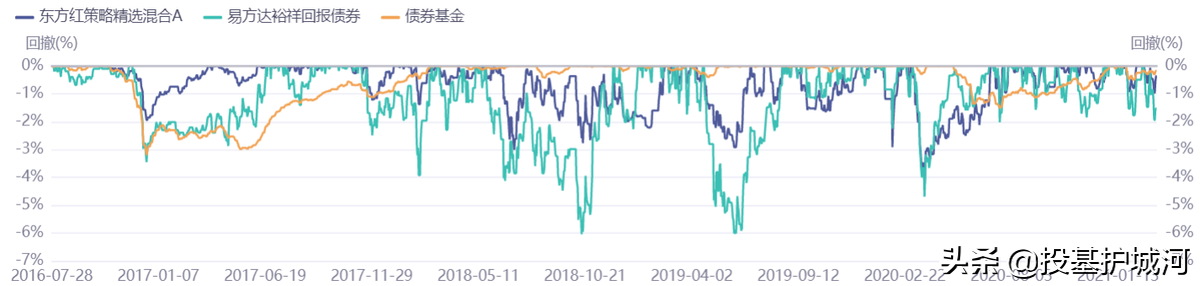

图表. 回撤表现 东方红策略精选PK易方达裕祥回报

在回撤上,饶刚的控回撤水平则好于弹性较大的张清华、林森。造成回撤的差异,除了择时的小幅度仓位偏离因素之外,还跟两只代表作基金的券种配置有关。

图表. 券种配置 东方红策略精选

从最近几年东方红策略精选和易方达裕祥回报的券种配置看,饶刚的安全系数相对高些,更偏向安全系数更高的金融债;而张清华、林森的弹性略大,除了安全垫高的国债之外,也会适时调整股性较强的可转债,以及常配企业债、中期票据。

图表. 券种配置 易方达裕祥回报

饶刚择时特点:先确定最大回撤,再确定股票仓位

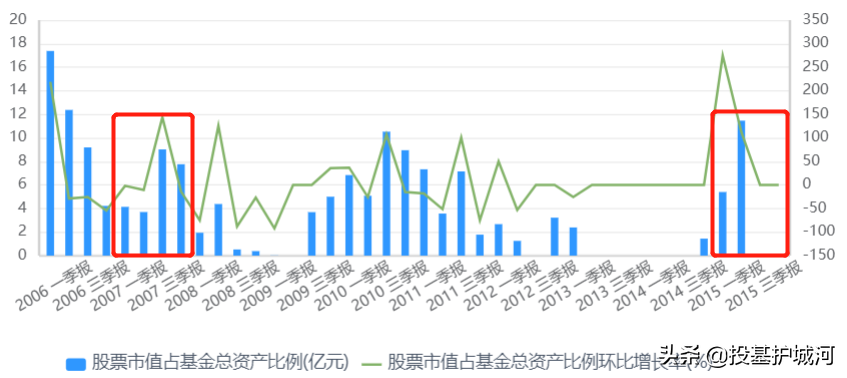

饶刚管理时期的富国天利,目标是低回撤,股票仓位自然不能太高。管理9年来大部分时间都在10%以下。

图表. 股票仓位变化 富国天利增长债券

(注:红框部分为2007年、2015年期间变化)

这么低的股票仓位,其实谈择时没有太大意义,所以富国天利的超额收益应该更关注其券种的配置。

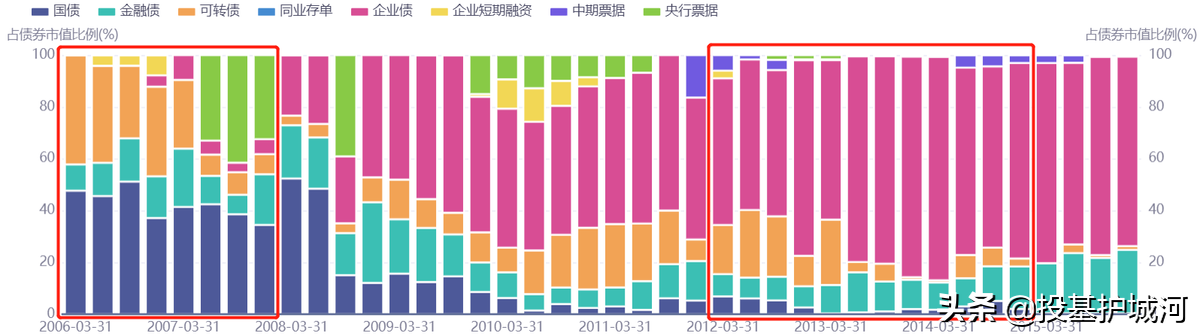

可以看到,在股票市场上涨行情期间,如2006~2007年的牛市,饶刚少有地通过配置可转债增强收益。类似的操作在2012、2013年期间的市场低位,也是如此趁低布局。也就是说,饶刚通过调整可转债、企业债等品种的仓位来平滑基金的波动。

图表. 券种配置 富国天利增长债券

(注:红框部分依次为2006~2007年、2012~2014年期间变化)

【饶刚:我们的仓位分为长期头寸和交易头寸,一个基金经理必须知道自己持仓中哪些是长期头寸,哪些是短期头寸,哪些是交易头寸。我们的短期头寸和交易头寸会相对更加灵活一些。还有一条是做好仓位控制,仓位控制会对应我们能容忍的最大回撤。比如说回撤目标2%的产品,那么初期的股票仓位一般不会超过10%,并非一定要打到30%股票仓位的上限。】

择券特点:调整久期及个券比例

对于低股票仓位的偏债基金,要想取得超额收益同时做到低回撤,必须适时调整券种配置。

在饶刚管理固收+期间,饶刚会按照不同债券的定价偏离程度,调整券种的配置,包括调整不同券种的久期,以及增配整体表现较高的券种。

【东方红策略精选 2020年报——

上半年考虑到债券定价过于乐观,保持偏短的久期和较低的杠杆水平,较好规避了后续收益率上行的冲击。在下半年的市场调整中,择机适度拉长久期,在回购利率较高时点进行了逆回购操作。】

【东方红策略精选 2018年报——

债券呈现分化走势,利率债和中高等级信用债整体表现良好,但高杠杆、中低等级的债券发行人再融资存在一定压力,信用风险事件不断爆发。本报告期内,我们逐步拉长了利率债的久期,增配高等级信用债,并提高了组合的杠杆水平,取得了较为良好的回报。】

原创文章,作者:admin,如若转载,请注明出处:http://www.wowko.cn/2588.html